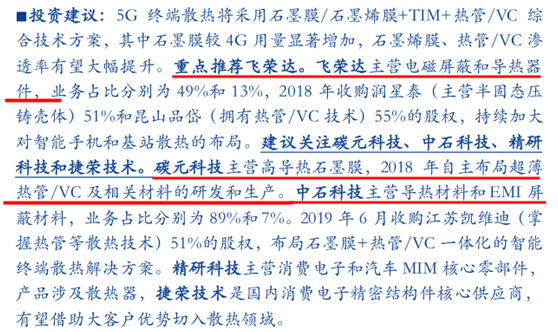

在昨日的研选文章中,我们推荐的光伏概念股,阳光电源、隆基股份、通威股份今日全部涨停,我们在上百份专业研报中认真的挑选行业和个股,此前研选也多次筛选出了一些牛股。今天我们研究的是5G中一个很重要的材料,近期行业迎来爆发,飞荣达、中石科技等概念股涨逾50%,而且行情还在持续中。

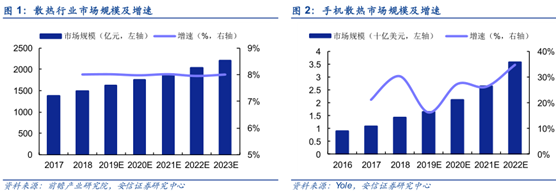

1、散热材料:5G终端散热将采用石墨膜/石墨烯膜+TIM+热管/VC综合技术方案,其中石墨膜较4G用量明显地增加,石墨烯膜、热管/VC渗透率有望大幅度的提高;2018年-2023年,散热市场规模有望从1497亿元增长到2199亿元,年复合增长率达8%,未来5G基站以及5G手机将带来行业的需求爆发;除了传统石墨烯散热,在热管/VC领域,国内厂商已经实现技术突破,成长空间巨大,建议关注碳元科技、中石科技和飞荣达。

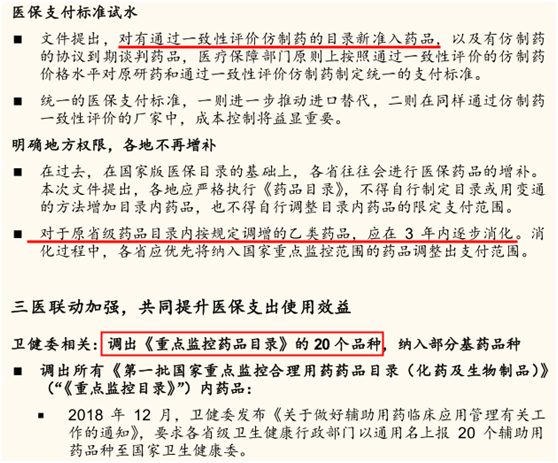

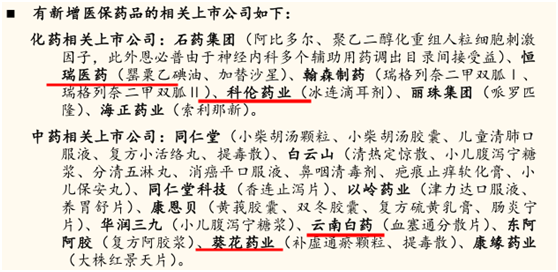

2、医药制造:近日,医保局开启医保目录动态调整工作,药品结构发生了较大变化,第一先考虑癌症及罕见病等重大疾病治疗用药、慢性、病用药、儿童用药、急救抢救用药等;新增医保药品的相关上市公司,化学药有恒瑞医药、科伦药业、丽珠集团等,中药有云南白药、葵花药业、康缘药业等。

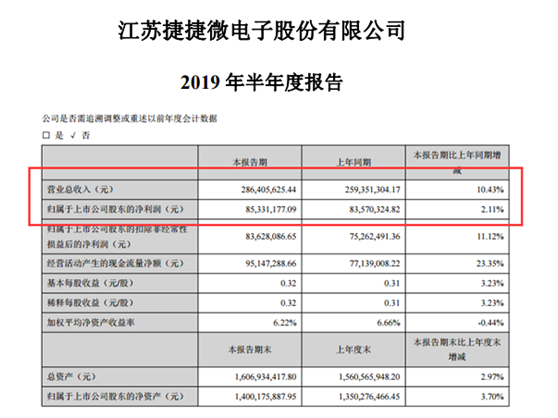

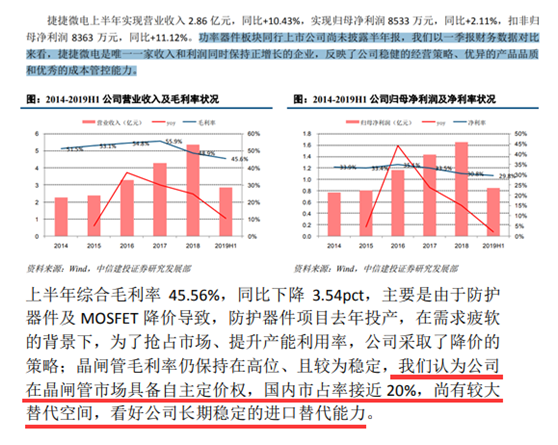

3、捷捷微电:今年以来受到全地球手机电脑销量下滑、宏观经济提高速度放缓的影响,功率器件行业整体景气度不佳,但公司上半年业绩依旧保持稳健增长,说明企业具有稳健的经营策略、优异的产品的质量和优秀的成本管控能力等特质。在中美和日韩贸易摩擦加速国内半导体进口替代进程的大产业逻辑下,预计明年有望出现复苏,叠加2019年低基数的影响,机构对明年公司及行业的反弹性增长保持乐观,维持“增持”评级。

4、均胜电子:作为汽车安全有突出贡献的公司,由于公司掌握核心汽车安全及汽车电子等核心部件,并整合收购高田带来的新增量,在行业低迷期上半年业绩仍呈现大幅度增长。鉴于公司在手订单充沛,业绩逐步提升得到有力保障,以及打入日系客户丰田、本田、日产、马自达等,未来通过认证有望进一步发挥协同效应。此外,伴随5G浪潮来袭,公司布局基于5G的V2X技术,与华为、高通等推出智能网联最新解决方案,包括HUD、车载娱乐、人机交互、全液晶仪表盘等产品,这将加速公司汽车电子加速落地。因此,机构维持“买入”评级。

1、散热市场迎来新时代,5G引爆了另一个行业,多家上市公司股票价格涨逾50%(安信证券)

散热下游应用领域众多,涵盖消费电子、和汽车、基站、服务器和数据中心等,市场空间超过千亿。根据前瞻产业研究院预估,2018年-2023年,散热产业年复合增长率达 8%,市场规模有望从1497亿元增长到2199亿元。

手机散热约占行业总规模的7%,2018年约为100亿元,未来受益于5G智能终端持续升级的驱动,在2019-2022年平均复合增长率将达到26%。此外,5G商用基站大规模建设也会驱动半固态压铸壳体和吹胀板等细分散热市场空间的扩大。

目前热管和 VC(均热板)开始从电脑、服务器等领域渗透到智能手机终端,石墨烯材料也开始应用。VC和石墨烯的导热系数高,厚度低,是性能更佳的散热材料。华为Mate 20 X率先使用石墨烯+VC散热方案。

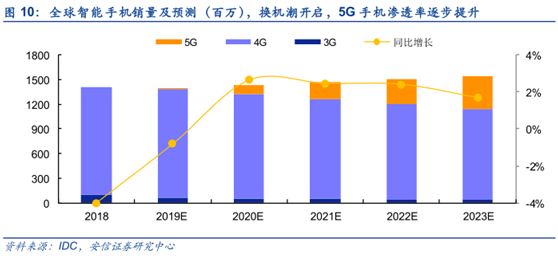

随着石墨烯、热管和VC在智能手机中渗透率的提升,5G时代单机ASP有望达到5-10美金,实现3-4倍的价值量增长。除了单价ASP的倍增外,智能手机出货量有望借力于5G实现大幅增长。

除传统的散热材料及方案外,半固态压铸件具有重量轻和散热性能好的优势,吹胀板具有热传导效率高、制冷速度快的优势,结合半固态压铸件和吹胀板的散热器件有望大幅度的提高5G 基站散热价值量。根据产业链调研,5G单基站散热材料价值量约为1500-2000元。

石墨片、石墨烯、TIM材料和半固态压铸件是主流散热方案,目前我国掌握相关技术,但由于技术门槛相比来说较低,目前竞争较激烈。热管和VC的供应链主要在台湾,相关厂商占据市场 70%左右的份额,国内厂商已经实现技术突破,目前处于量产前期,成长空间巨大。

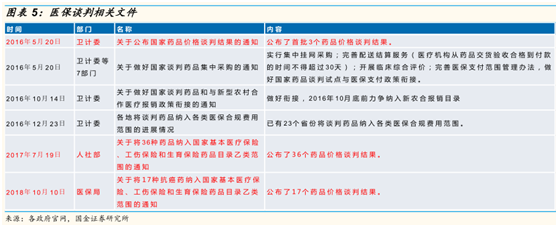

近日,国家医疗保障局、人力资源社会保障部公布了国家基本医疗保险、工伤保险和生育保险常规准入部分的药品名单,目录调整工作取得了阶段性进展。

在《2019年国家医保药品目录调整工作方案(征求意见稿)》中,目录内药品结构进一步优化。

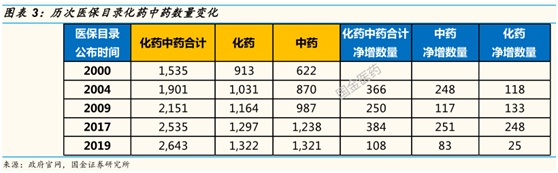

从数量看:本次发布的常规准入部分净增药品数量108个,净增幅度4.3%,两者均为史上最低。在品种上,第一先考虑癌症及罕见病等重大疾病治疗用药、慢性、病用药、儿童用药、急救抢救用药等。

共确定了128个拟谈判药品,均为临床价值较高但价格相对较贵的独家产品,而前三批谈判成功药品数量总和仅为56个,数量超预期。

下一步将确认企业的谈判意向后,按相关程序组织并且开展谈判,将谈判成功的纳入目录。根据原定计划,8-9月进行谈判,9-10月发布谈判准入目录,由于本次目录发布略晚于预期,故具体日期或有顺延。

新增医保药品的相关上市公司,化学药有恒瑞医药、科伦药业、丽珠集团等,中药有云南白药、葵花药业、康缘药业等。

3、今年以来受到全地球手机电脑销量下滑、宏观经济提高速度放缓的影响,功率器件行业整体景气度不佳,但公司上半年业绩依旧保持稳健增长,说明企业具有稳健的经营策略、优异的产品的质量和优秀的成本管控能力等特质。在中美和日韩贸易摩擦加速国内半导体进口替代进程的大产业逻辑下,预计明年有望出现复苏,叠加2019年低基数的影响,机构对明年公司及行业的反弹性增长保持乐观,维持“增持”评级。(中信建投证券)

对此,机构发布点评报告说明,在功率器件行业整体景气度不佳的背景下,公司上半年业绩稳健增长实属不易,并长期看好进口替代。

①行业分析:中美和日韩贸易摩擦加速国内半导体进口替代的进程,功率半导体行业复苏预计在明年。中美和日韩贸易摩擦加速国内半导体进口替代的进程,这是产业长期的大逻辑;根据历史经验,半导体调整周期3-6季度左右,预计明年有望出现复苏。

②公司分析:财务数据对比显示,公司稳健的经营策略、优异的产品的质量和优秀的成本管控能力。未来随着行业逐渐复苏以及国产替代需求下,对公司明天业绩反弹性增长保持乐观态度。

4、作为汽车安全有突出贡献的公司,由于公司掌握核心汽车安全及汽车电子等核心部件,并整合收购高田带来的新增量,在行业低迷期上半年业绩仍呈现大幅度增长。鉴于公司在手订单充沛,业绩逐步提升得到有力保障,以及打入日系客户丰田、本田、日产、马自达等,未来通过认证有望进一步发挥协同效应。此外,伴随5G浪潮来袭,公司布局基于5G的V2X技术,与华为、高通等推出智能网联最新解决方案,包括HUD、车载娱乐、人机交互、全液晶仪表盘等产品,这将加速公司汽车电子加速落地。因此,机构维持“买入”评级。(太平洋证券)

对此,机构发布点评报告说明,在行业低迷期业绩仍呈现大幅度增长,还在于安全业务整合促进的。具体分析如下:

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及别的问题,请联系本站。

徐晓,中证通分析师,证书编号:A05。拥有多年从业经验!擅长中短线操作,独家研究庄家抬轿指标精选个股,利用波浪理论和量价关系判断中长期趋势。