根据观研报告网发布的《中国导热材料行业现状深度研究与发展前景分析报告(2024-2031年)》显示,导热材料是一种新型工业材料,是近年来针对设备的热传导要求而设计的,性能优异、可靠,能适合各种环境和要求,对可能出现的导热问题都有妥善的对策,对设备的高度集成以及超小超薄提供了有力的帮助,主要种类包括石墨烯、导热硅胶片、导热绝缘材料、导热界面材料、导热膏、散热油、散热膜、导热膜等。

导热材料分类繁多,不同的导热材料有不同的特点和应用场景。目前广泛应用的导热材料有合成石墨材料、均热板(VC)、导热填隙材料、导热凝胶、导热硅脂、相变材料等。其中合成石墨类主要是用于均热;导热填隙材料、导热凝胶、导热硅脂和相变材料主要用作提升导热能力;VC可以同时起到均热和导热作用。

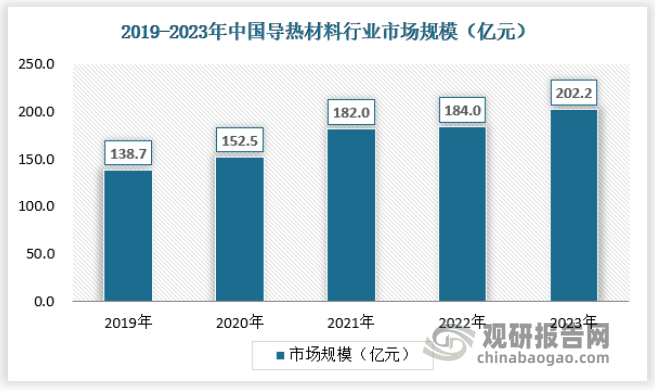

导热材料产业的发展历程十分悠久,其商业化历程可以追溯到上世纪50年代,当时主要使用金属铝和铜作为导热材料;60-80年代,硅胶和氧化铝等开始作为导热材料被用于电子设备和汽车等领域;90年代,热塑性高分子材料和石墨烯等新型导热材料开始应用。2010年以来,随着人工智能、5G等新兴技术的发展,更多具有高导热效率的新型材料被开发以满足市场需求。与此同时国内消费电子、通信、汽车等领域的快速发展也带动了导热材料市场的需求增加。数据显示,2022年我国导热材料行业市场规模达184亿元,2023年将持续增长至202.2亿元。

随着我国导热材料产业的快速发展,相关企业注册量也随之迅速增长。数据显示,我国导热材料企业注册量由2019年的家迅速增长至2023年的14.41家,年均复合增长率达3.41%。

近年来,在中国大数据中心行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励大数据中心行业发展与创新,为大数据中心行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

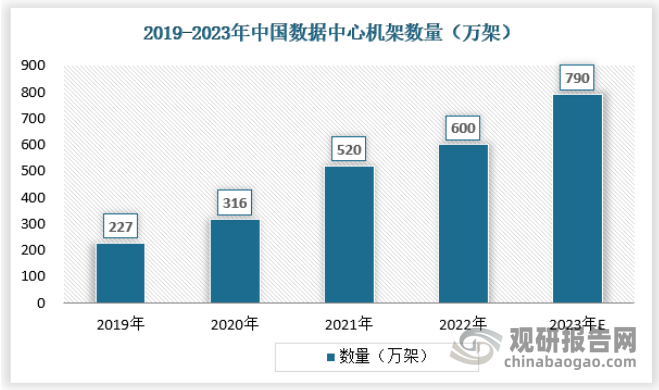

随着近年来我国数据中心行业的不断发展,我国数据中心机架规模也随之稳步增长。按照标准机架2.5KW统计,2023年我国在用数据中心机架规模预计达790万架,近5年年均复合增长率达36.58%。

2023年,在市场需求拉动、宏观政策推动以及全行业共同努力下,我国新能源汽车产业保持良好增长态势,呈现出3个方面显著特征。

一是产销规模创历史新高。全年新能源汽车产销量分别达到958.7万辆和949.5万辆,同比分别增长35.8%和37.9%;我国新能源汽车产销量占全球比重超过60%、连续9年位居世界第一位;新能源汽车出口120.3万辆、同比增长77.2%,均创历史新高。

二是渗透率稳步提升。全年国内新能源汽车销量占全部汽车销售量比重达31.6%,较2022年提升6个百分点;截至2023年底,我国新能源汽车保有量为2041万辆,占汽车保有量比重为6.1%,较2022年底提升2个百分点。

三是配套设施不断健全。截至2023年底,我国累计建成充电设施859.6万台,数量居全球第一,逐步形成新能源汽车与充电基础设施相互促进的良性循环。

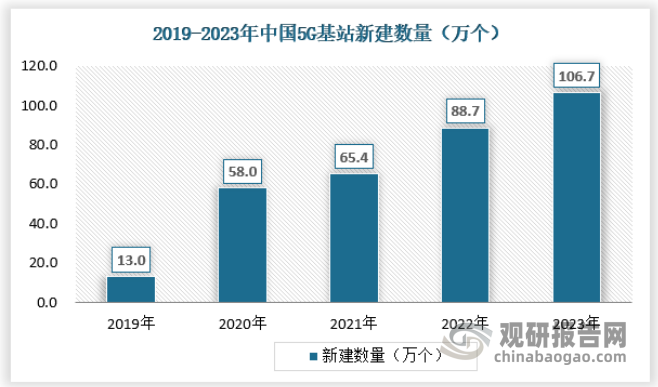

根据工信部数据,2023年我国累计建成5G基站337.7万个,新建基站数量达106.7万个,服务能力持续升级,算力总规模全球第二。数实融合全面深化,5G应用融入97个国民经济大类中的71个,工业互联网覆盖全部41个工业大类。网络和数据安全保障能力不断提升。

根据中国信通院数据,2022 年全年,智能手机出货量 2.64 亿部,同比下降 23.1%,占同期手机出货量的 97.1%。其中,5G 手机出货量 2.14 亿部,同比下降 19.6%,占同期手机出货量的 78.8%。随着中国经济增速的恢复,预计2023年智能手机出货量将达到2.89亿部。

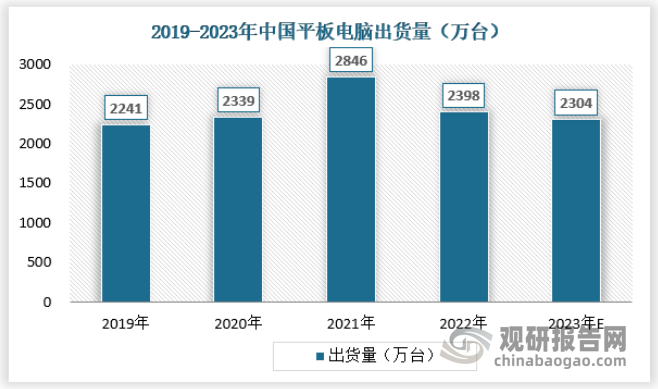

据相关机构统计,2022年中国大陆平板电脑出货量为2398万台,同比增长6.4%,出货量前五家企业市场占有率总和为75.3%。其中,华为出货量为392.4万台,同比下降11.6%,市场占有率为16.4%;小米出货量为237.4万台,同比增长163.8%,市场占有率为9.9%;联想出货量为227.1万台,同比下降14.6%,市场占有率为9.5%;荣耀出货量为224.9万台,同比增长17.3%,市场占有率为9.4%。2023年上半年中国平板电脑出货量达1319万台,预计2023年平板电脑出货量将达到2304万台。

国际市场上,导热材料行业已经形成了相对比较稳定的市场竞争格局,主要由国外的几家知名厂家垄断,导热材料垄断企业是美国Bergquist和英国Laird,其中合成石墨产品的市场主要由日本Panasonic、中石科技和碳元科技支撑。

国内市场上,由于中国导热材料领域起步较晚,在巨大的市场需求推动下,近年来生产企业的数量迅速增加,但绝大多数企业品种少,同质性强,技术含量不高,产品出货标准良莠不齐,未形成产品的系列化和产业化,多在价格上开展激烈竞争。目前少数国内企业如中石科技等逐渐具备了自主研发和生产中高端产品的能力,已经形成自主品牌并在下游终端客户中完成认证,近年在国际客户的供应体系中扮演着越来越重要的角色。